Fabian meldet sich freiwillig bei der Eidg. Steuerverwaltung (ESTV) an und unterstellt seine Firma der MWST-Pflicht. Ende des ersten Quartals liefert er die erste Abrechnung ab. „Das ist doch ganz einfach“, sagt er zu mir. „Ich nehme den Totalbetrag der von den Kunden bezahlten Rechnungen und liefere davon die 7.7 % ab“.

Freiwillige Steuerpflicht (aufgrund des Verzichts auf die Befreiung von der Steuerpflicht):

Wer (im Inland) ein Unternehmen betreibt und aufgrund des Gesetzes von der Steuerpflicht befreit ist, weil der weltweite Jahresumsatz aus steuerbaren Leistungen weniger als 100‘000 Franken beträgt, hat das Recht, auf diese Befreiung zu verzichten (vgl. Art. 10 Abs. 2 Bst. a MWSTG i. V. m. Art. 11 MWSTG).

Es ist korrekt, dass sich Fabian freiwillig der MWST-Pflicht unterstellen kann.

- Abrechnen kann der Steuerpflichtige den steuerbaren Umsatz nach verschiedenen Methoden: Nach vereinnahmtem oder nach dem vereinbarten Entgelt.

- Abliefern kann der Steuerpflichtige mit der effektiven Methode oder mit der Saldosteuersatz Methode.

Nun ist Fabian verwirrt, denn er hat sich angemeldet, ohne sich vorher zu informieren. Dies bedeutet für ihn, dass er nach der effektiven Methode abrechnen und nach vereinbartem Entgelt abliefern muss. Denn diese Methode schlägt die ESTV vor, wenn man diesbezüglich keine Angaben macht.

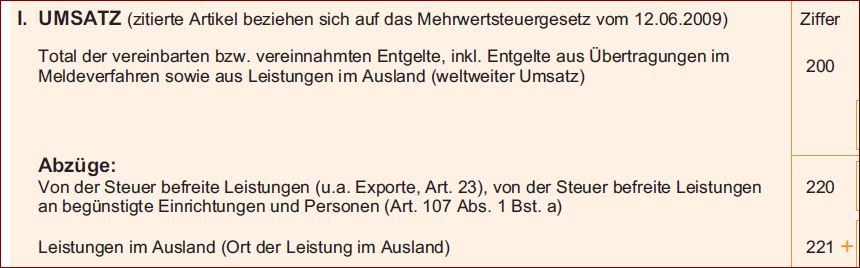

Nach vereinbartem Entgelt abzurechnen, ist für ihn anspruchsvoll, denn er hat noch wenig Übung in der Buchhaltung.

- Vereinnahmtes Entgelt: Basis für das Abliefern der MWST ist das in der Abrechnungsperiode von den Kunden erhaltene Entgelt.

- Vereinbartes Entgelt: Basis für das Abliefern der MWST ist das in der Abrechnungsperiode in Rechnung gestellte Entgelt.

- Effektive Methode: Bei der effektiven Methode hat Fabian Anspruch auf Vorsteuerabzug. Auf jeder erhaltenden Rechnung muss er überprüfen, ob die MWST auf der Rechnung korrekt ausgewiesen ist und ob die Rechnung MWST konform ist.

- Saldo-Steuersatz-Methode: Bei der Saldo-Steuersatz-Methode muss Fabian die MWST vom steuerpflichtigen Umsatz zu einem reduzierten Satz abliefern. Er darf jedoch keine Vorsteuer auf den Eingangsrechnungen / erhaltenen Rechnungen in Abzug bringen. Aus diesem Grund liefert er die MWST zu einem tieferen Satz ab (anstatt 7.7% beispielsweise nur 5.9 %). Die Rechnungen an seine Kunden erstellt er mit 7.7 % MWST. Die Saldosteuersätze sind unterschiedlich hoch und abhängig von der Tätigkeit der Firma anzuwenden.

Fabian kann sich frühestens im Januar des Folgejahres wieder von der MWST-Steuerpflicht abmelden. Denn solange der steuerbare Jahresumsatz auf der steuerbaren Leistung weniger als CHF 100’000 beträgt, ist er nicht verpflichtet, die MWST abzurechnen.

Musst du auch MWST abrechnen? Hast du Fragen, wie du die MWST korrekt in der Buchhaltung abbilden kannst? Gerne unterstütze ich dabei, damit du deine MWST-Abrechnung in Zukunft auf Knopfdruck selbst aus der Buchhaltung erzeugen kannst.

Susanna Keller

Meine Lösungen:

Kompetent, effizient und praxiserprobt:

- Schulung in der Buchhaltung

- Jahresabschluss & Steuern

- Hilfe beim Jahresabschluss

- Lohnausweis und Lohnabrechnung

- Budget erstellen

- Firmengründung und Versicherung

- Arbeitstechnik in der Buchhaltung

- MWST-Anmeldung

Ich biete fachliche Beratung an, so wie Sie sie brauchen.

Meine Dienstleistungen finden Sie im Überblick über folgenden

Link: https://kellerfinance.ch/angebot/